重组事项经历一波三折的格力地产(600185.SH),不出意料再次受到监管部门的关注。

11月27日,格力地产收到上海证券交易所《关于对格力地产股份有限公司重大资产置换暨关联交易报告书的问询函》。围绕置出资产折价、置入资产大幅溢价、盈利预测可实现性、业绩承诺合理性、采购金额变动较大、存货跌价准备计提是否充分等七大问题,上交所对格力地产此次重大资产置换展开问询。

11月23日,格力地产披露《重大资产置换暨关联交易报告书(草案)》,拟以其持有的上海合联、上海保联、上海太联、三亚合联及重庆两江的100%股权及公司相关对外债务,与海投公司持有的免税集团51%股权进行置换,估值差额部分以现金进行补足,本次交易构成重大资产重组。

根据交易草案,格力地产拟置入的免税集团51%股权为控股股东资产,该部分拟置入资产交易价格约为45.79亿元,拟置出资产最终作价55.05亿元,拟置出债务最终作价5亿元;差额部分约4.26亿元。自《资产置换协议》生效日后15个工作日内,海投公司向格力地产支付现金对价,资金来源为自有或自筹资金。

值得注意的是,资产评估中对置入和置出资产采取不同的评估方式,且增值、减值率迥异。

根据草案,本次交易对拟置入资产免税集团采用收益法进行评估,免税集团100%股权评估值为93.28亿元,增值率达193.10%;将公司持有的20.53亿元货币资金作为溢余性资产。其中,长期股权投资评估中,金叶酒店评估增值率达887.06%,但评估引用的财务数据未经审计。

而对于拟置入资产,交易采用资产基础法进行评估,评估值为55.05亿元,减值率为8.17%。

因此,上交所要求说明在免税集团评估中对货币资金等溢余资产的确定依据、金叶酒店增值率较高的原因,并要求公司结合拟置出资产截至目前的房地产开发情况、可比交易市场情况及未来经营安排等,说明相关房地产项目评估方法选取依据及合理性,是否符合行业惯例,说明减值计提合理性。

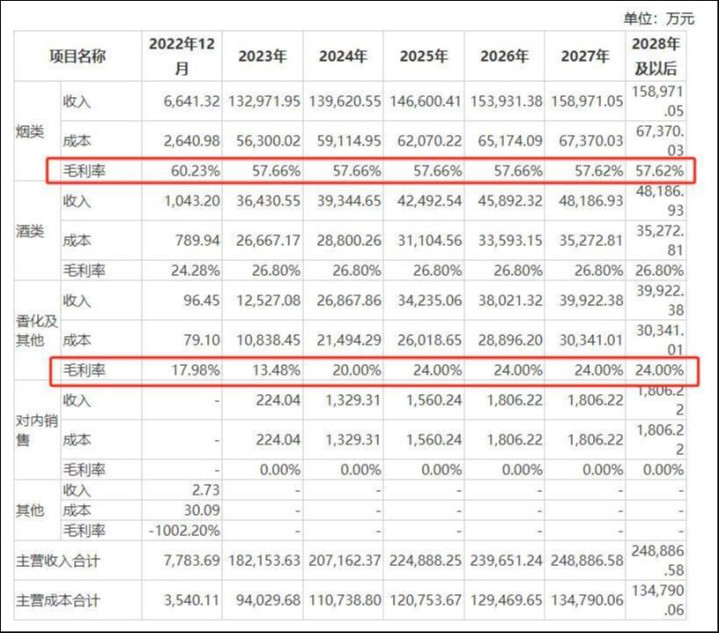

资料显示,免税集团97%以上的营业收入来自烟酒产品。收益法评估中预测期烟类产品毛利率高于2020年、2021年毛利率水平,报告期内香化毛利率呈下降趋势但预测期有所上升。

根据草案披露,2020年、2021年、2022年1-11月,免税集团香化及其他产品的毛利率分别为28.92%、19.65%、18.10%;而预测中,该产品2023年-2025年的毛利率分别为13.48%、20%、24%。

免税集团母公司未来年度收入成本预测情况

值得注意的是,免税集团2022-2023年向前五大供应商采购内容均为烟酒,2024年上半年新增香化供应商,采购金额达1.81亿元,占采购总额24.98%,免税集团报告期各期香化业务收入金额分别为0.15亿元、1.13亿元、1.17亿元。此外,免税集团报告期各期末存货分别为3.65亿元、6.57亿元和7.11亿元,持续增长。

上交所要求说明,报告期内前五大供应商及对应采购金额变动较大的原因及合理性,是否符合行业惯例;免税集团香化产品采购金额大幅增长的原因及合理性;存货金额持续增长的原因。

此外,上交所还要求说明预测期免税集团毛利率水平的可实现性;结合行业发展趋势、竞争格局、相关经营期限等,分析预测期收入保持稳定增长的原因及合理性、2024年盈利预测的可实现性,并分析说明业绩承诺各期金额的具体确认依据及合理性。

资料显示,格力地产是一家集房地产业、口岸经济产业、海洋经济产业以及现代服务业、现代金融业于一体的集团化企业。2023年财报显示,公司约九成营收来自房地产开发业务。受房地产行业深度调整影响,格力地产自2022年以来持续亏损。截至今年前三季度,近三年来累计亏损超37亿元。

正因如此,格力地产迫切希望借重组摆脱地产拖累。不曾想,其重组之路走得相当坎坷。

这项重大资产重组计划最早可追溯于2020年。当年5月,格力地产首次提出拟收购珠海免税100%股权的重组方案,但由于格力地产原董事长鲁君四涉嫌违规被立案调查,这一方案在大半年后的2021年2月被主动暂停。

到2022年底,格力地产完成董事会、监事会换届选举,经公司研判,导致公司重大资产重组暂停的事由已消除。公司于2022年12月份重新启动重组事项,并对2020年提出的方案进行了重大调整。半年后的2023年5月,格力地产主动向上交所申请中止该次重组事项的审核。

直到2024年7月,格力地产撤回原重组方案申请文件,并对原重组方案进行重大调整,取消发行股份及募集配套资金,改为资产置换,同时收购免税集团股份比例也从100%下调到51%。最新重组预案于11月22日晚正式发布。

从交易所的问询力度来看,格力地产需要直面的问题颇多,此次重组能否顺利落地仍有待观察。(本文首发钛媒体App,作者|马琼)